Come si fa una fattura: la guida completa

17/02/2026

Emettere una fattura significa formalizzare un’operazione economica tra un soggetto che fornisce un bene o un servizio e un cliente che lo acquista, indicando in modo chiaro importi, imposte applicate, modalità di pagamento e riferimenti fiscali obbligatori. In Italia la fatturazione è regolata da norme precise, soprattutto dopo l’introduzione dell’obbligo di fatturazione elettronica per la maggior parte dei titolari di partita IVA, e richiede il rispetto di requisiti formali e contenutistici ben definiti.

Capire come si fa una fattura non riguarda solo l’inserimento di un importo e di una descrizione del servizio, ma implica la corretta indicazione dei dati fiscali, la numerazione progressiva, l’applicazione dell’IVA quando prevista, l’eventuale ritenuta d’acconto e la gestione dei termini di pagamento. Errori nella compilazione possono generare problemi contabili, fiscali e, in alcuni casi, sanzioni.

La modalità di emissione cambia in base al regime fiscale del professionista o dell’impresa, al tipo di cliente (privato, azienda, Pubblica Amministrazione) e alla natura dell’operazione. Per questo motivo è necessario distinguere tra fattura elettronica, fattura cartacea nei casi residuali e documenti equivalenti.

Requisiti obbligatori di una fattura

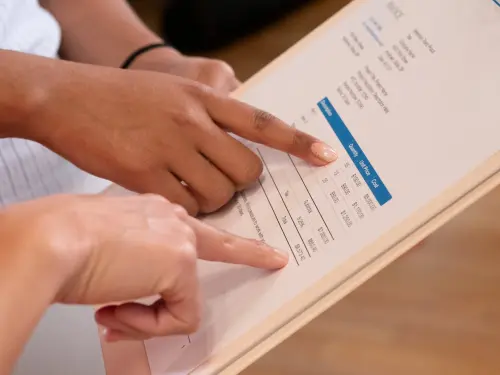

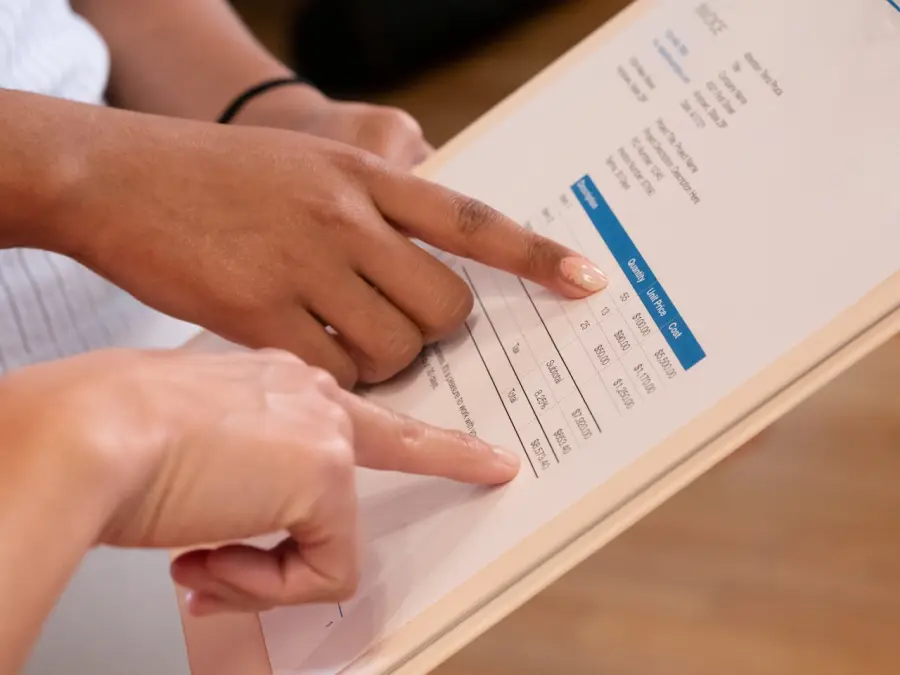

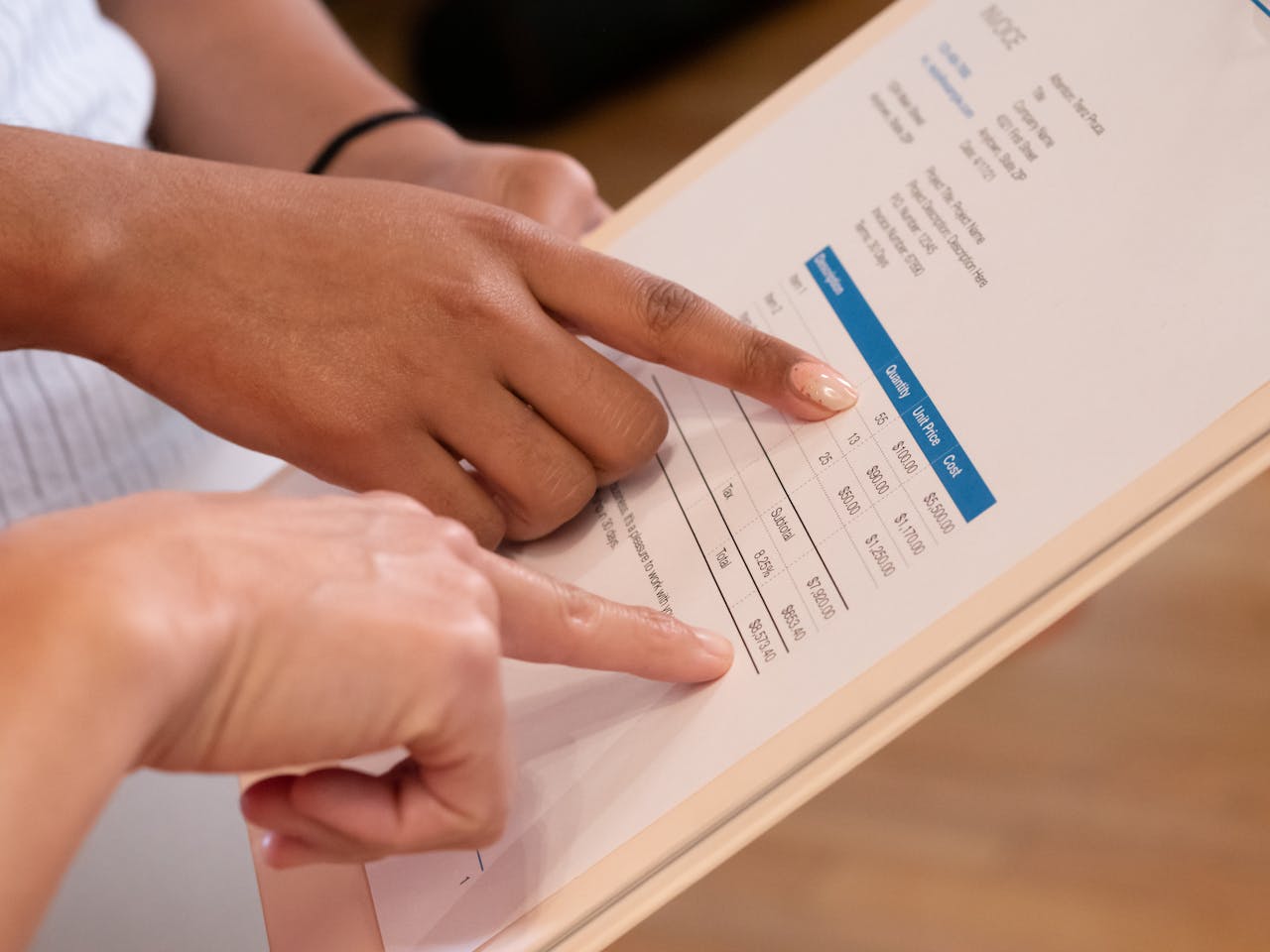

Una fattura valida dal punto di vista fiscale deve contenere una serie di elementi obbligatori previsti dalla normativa. L’assenza di uno di questi dati può rendere il documento irregolare.

I dati fondamentali includono:

-

Dati del soggetto emittente: nome e cognome o ragione sociale, indirizzo, partita IVA e codice fiscale.

-

Dati del cliente: nome o denominazione, indirizzo, partita IVA o codice fiscale.

-

Numero progressivo della fattura, che deve seguire una sequenza cronologica senza salti.

-

Data di emissione.

-

Descrizione dettagliata del bene o del servizio fornito.

-

Importo imponibile.

-

Aliquota IVA applicata e importo dell’IVA, se dovuta.

-

Totale complessivo da pagare.

In alcuni casi devono essere inserite anche informazioni aggiuntive, come il riferimento a norme specifiche per operazioni non imponibili, esenti o soggette a inversione contabile (reverse charge). Se si applica la ritenuta d’acconto, occorre indicarne la percentuale e l’importo trattenuto.

La numerazione deve essere progressiva e unica per anno solare. È possibile utilizzare numerazioni separate per diverse tipologie di fatture, purché siano coerenti e tracciabili.

Fattura elettronica: come funziona e come emetterla

Dal 2019 la fattura elettronica è obbligatoria per la maggior parte dei titolari di partita IVA. Questo significa che la fattura non viene più semplicemente creata in PDF e inviata via email, ma deve essere generata in formato XML e trasmessa tramite il Sistema di Interscambio (SdI) dell’Agenzia delle Entrate.

Il processo operativo prevede:

-

Creazione della fattura tramite software gestionale, servizio online dell’Agenzia delle Entrate o piattaforme private.

-

Compilazione dei campi obbligatori nel formato richiesto.

-

Inserimento del codice destinatario o dell’indirizzo PEC del cliente.

-

Invio al Sistema di Interscambio.

-

Ricezione della notifica di consegna o scarto.

La fattura si considera emessa solo quando viene correttamente trasmessa e accettata dal Sistema di Interscambio. Se il file contiene errori formali, viene scartato e deve essere corretto entro i termini previsti.

Per le operazioni verso privati senza partita IVA, è possibile indicare il codice destinatario “0000000” e consegnare una copia di cortesia in PDF. Per le fatture verso la Pubblica Amministrazione è obbligatorio utilizzare il codice univoco dell’ente.

La conservazione deve avvenire in modalità elettronica per il periodo previsto dalla legge, generalmente almeno dieci anni, garantendo integrità e leggibilità del documento.

Come calcolare l’IVA e la ritenuta d’acconto

Uno degli aspetti più delicati nella compilazione della fattura riguarda il calcolo dell’IVA e, per alcune categorie di professionisti, della ritenuta d’acconto.

L’IVA si applica sull’imponibile, cioè sull’importo del servizio o del bene venduto, secondo l’aliquota prevista (22% ordinaria, oppure 10% o 4% per casi specifici). Il totale della fattura sarà dato dalla somma tra imponibile e IVA.

Ad esempio, se il compenso è di 1.000 euro con IVA al 22%, il calcolo sarà:

-

Imponibile: 1.000 euro

-

IVA 22%: 220 euro

-

Totale fattura: 1.220 euro

Nel caso di professionisti soggetti a ritenuta d’acconto (20% generalmente), la ritenuta si calcola sull’imponibile. Se il compenso è 1.000 euro:

-

Imponibile: 1.000 euro

-

Ritenuta 20%: 200 euro

-

IVA 22% su 1.000 euro: 220 euro

-

Totale fattura: 1.220 euro

-

Netto a pagare: 1.020 euro

Il cliente verserà 1.020 euro al professionista e 200 euro allo Stato come anticipo d’imposta.

Chi opera in regime forfettario non applica IVA né ritenuta d’acconto, ma deve indicare in fattura il riferimento normativo che giustifica l’esenzione.

Differenze tra regime ordinario e regime forfettario

Il regime fiscale incide direttamente sulla struttura della fattura. Nel regime ordinario si applica l’IVA e si gestisce la contabilità con registri IVA, liquidazioni periodiche e dichiarazione annuale.

Nel regime forfettario, invece, la fattura non espone IVA e non prevede ritenuta d’acconto. Deve riportare una dicitura specifica che richiami la normativa del regime agevolato. L’importo indicato corrisponde al totale da pagare, salvo eventuali contributi previdenziali come la rivalsa INPS per alcune categorie.

Anche la gestione delle scadenze fiscali cambia: nel regime ordinario si versano IVA, IRPEF o IRES, acconti e saldi; nel regime forfettario si applica un’imposta sostitutiva calcolata su un coefficiente di redditività.

Comprendere il proprio regime fiscale è essenziale per evitare errori nella fatturazione.

Termini di pagamento e modalità di incasso

La fattura deve indicare chiaramente i termini di pagamento, che possono essere a vista, a 30 giorni, a 60 giorni o secondo accordi contrattuali. Specificare la scadenza evita contestazioni e migliora la gestione dei flussi di cassa.

Le modalità di pagamento più comuni includono bonifico bancario, carta di credito, assegno o strumenti digitali. Inserire l’IBAN e i dati necessari facilita il pagamento.

Nel caso di ritardi, è possibile applicare interessi di mora se previsti contrattualmente o secondo la normativa vigente. Una gestione puntuale delle scadenze è fondamentale per mantenere la liquidità aziendale.

Errori comuni nella compilazione della fattura

Tra gli errori più frequenti rientrano:

-

Dati fiscali errati del cliente.

-

Aliquota IVA applicata in modo sbagliato.

-

Numerazione non progressiva.

-

Omessa indicazione della ritenuta quando dovuta.

-

Invio tardivo della fattura elettronica.

Anche la mancata conservazione digitale corretta può comportare problemi in caso di controlli.

Verificare sempre i dati prima dell’invio e utilizzare un software aggiornato riduce significativamente il rischio di irregolarità.

Articolo Precedente

Dichiarazione dei redditi: come si fa

Articolo Successivo

Come si emette correttamente una fattura elettronica